")

新电信集团(Singtel)脱售澳都斯(Optus)的传言引起市场关注。分析师认为,股价仍有上涨潜力,但若外币汇率不佳以及业界竞争激烈,则可能带来下行风险。

路透社和彭博社在星期三(3月13日)引述澳大利亚媒体的消息,指新电信正与加拿大私募基金布鲁克菲尔德(Brookfield)洽谈,要脱售澳洲子公司澳都斯。这宗买卖价值可高达180亿澳元(约159亿新元)。

新电信随后澄清,表示它并没有即将以该价格脱售澳都斯。

兴业银行研究在星期四(14日)发布的报告说,若谣传的交易按媒体报道的价值达成,可能推动股价上升10%至13%。

辉立证券研究主管周冠龙接受《联合早报》访问时指出,虽然澳都斯在过去五年投入数十亿澳元的资本开支或投资,但2023财年的净利仅为4900万澳元。他预计,脱售澳都斯所得的回报,会高于公司的0.5%股本回报率(ROE)。

“尽管如此,我们不认为新电信会在现阶段脱售澳都斯,因为公司盈利被压缩,而且运作也正从一系列负面事件中开始恢复。”

新电信距离摆脱低潮预料还有一段时间。

外币汇率疲弱等因素 影响新电信表现

兴业银行研究的最新报告指出,在2023年12月的财报季,外币汇率疲弱以及联号公司的贡献下降,影响新电信的表现。

集团仍然须要尽量降低成本,而且不能排除在中长期内出现业界整合的可能。不过,分析师仍看好集团发展,原因包括集团的资本回报率(ROIC)获得改善以及资本管理展望良好。

星展集团分析师米特尔(Sachin Mittal)认为,新电信在数个国家都有业务是集团的一大优势。集团的联号公司位于印度、印度尼西亚、菲律宾和泰国,而集团持有这些公司的不少股权。

他预测,集团的资本回报率会在2024财年达到7.2%,超过7%的加权平均资本成本(WACC)。

“新电信也可能受益于脱售活动,以及在2024财年下半年的90%股息派发率,这高于2024财年上半年的77%。”

不过,他提醒投资者留意澳元兑换率。若澳元币值继续下滑或澳洲市场出现不理性的竞争,都可能影响澳都斯业务的复苏。

他维持新电信股的“买入”评级,但目标价调整至3.27元。他也把对集团的2024财年和2025财年净利预测调低9%,以反映巴帝Airtel(Bharti Airtel)和印尼流动电信公司(Telkomsel)的贡献下降。

兴业银行研究的报告同样也把市场竞争和兑换率列为影响股价的风险,集团净利若不如预期也会导致股价承压。

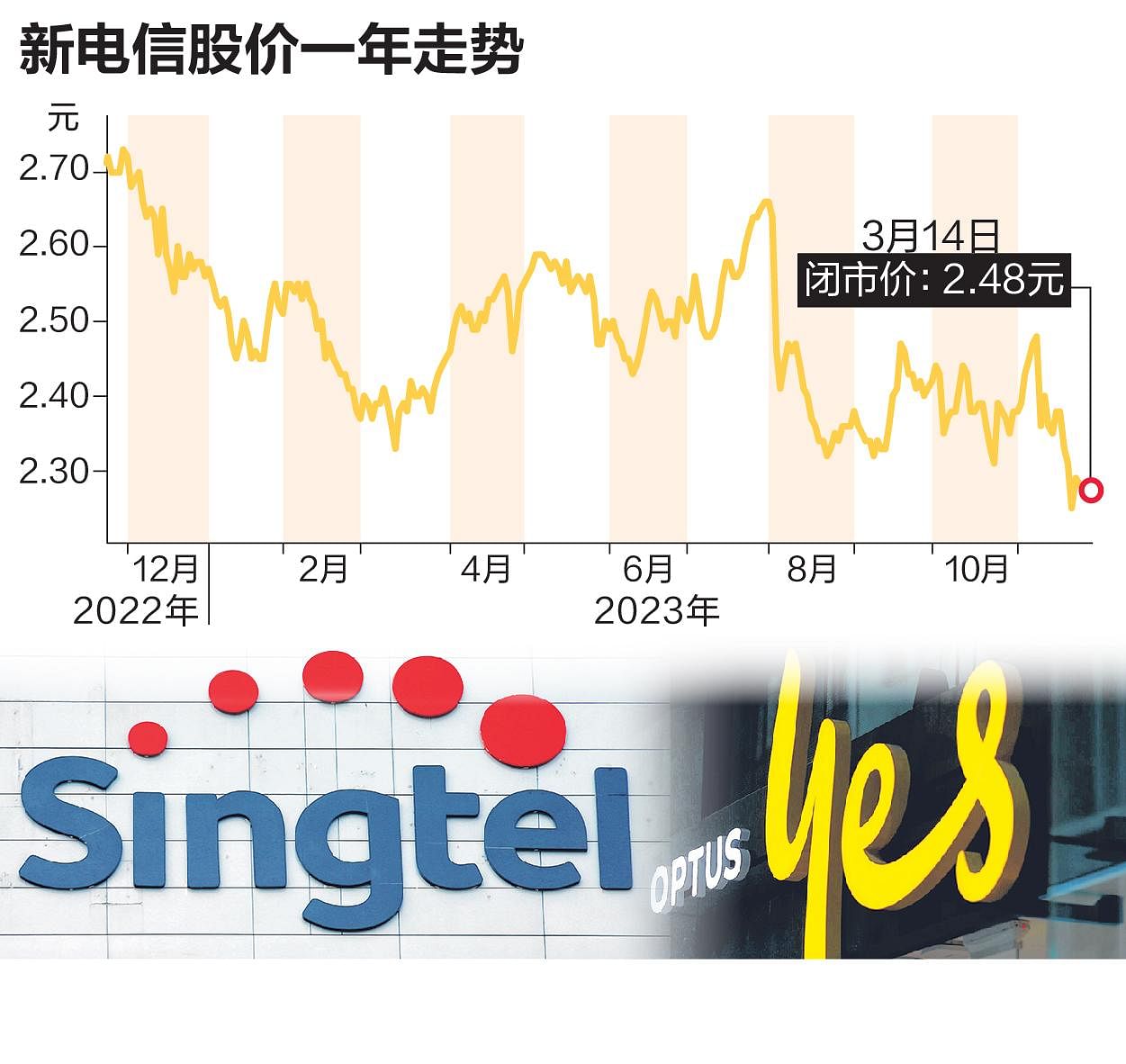

新电信股价在星期四以2.48元作收,无变动。